立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

旺鼎策略 热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

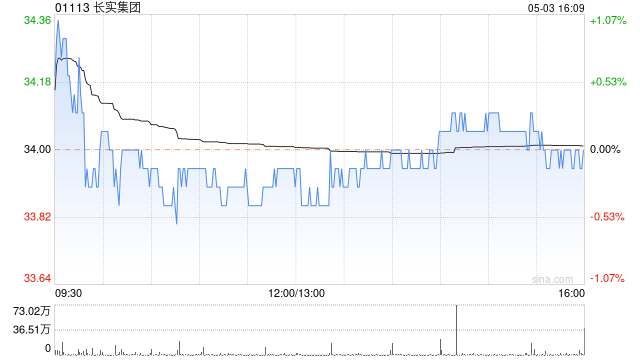

瑞银发布研报称,将长实集团(01113)见识价上调13%,从54.9港元升至62港元;评级“买入”,主要响应出售英国电力金钱后净现款状态有所改善。同期将今明两年盈利揣度分裂上调31%及下调22%,主要响应出售英国电力金钱和英国铁路金钱的影响,以及最新的发展物业完工期间表。

长实昨天公布2025财年岁迹,撇除物业重估前的盈利为120亿港元,同比增长2%,符瑞银预期。而公司宣派末期股息每股1.39港元,配资门户网同比增多3%,使全年每股股息达1.78港元,同比增多2%。股息增多胜瑞银预期,大略与撇除物业重估前的盈利变动一致。

在分析员会议上,长实处置层强调:1)将为鼓励进一步开释价值;2)无间把抓时机进行股份回购;

及3)在出售英国电力金钱后,对包括可能派发畸形股息在内的本钱陈说契机持灵通格调。瑞银指,鉴于该股股价仍处于0.4倍市账率的水平,显赫低于其他香港地产发展商,以为其具备估值重估的后劲。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 徽操盘配资

天盛优配盈为国际倍悦网配资兴盛网配资2026配资平台信泰资本提示:文章来自网络,不代表本站观点。