立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

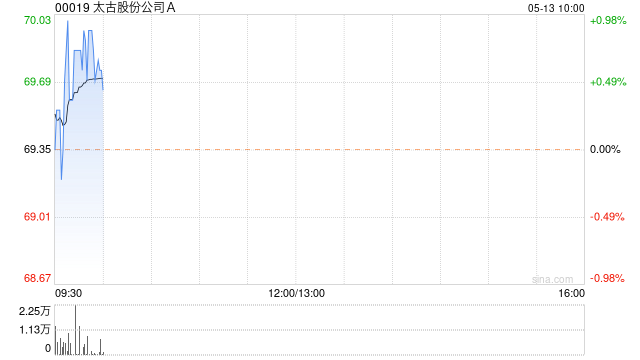

晨星发布研报称,督察对窄护城河的太古A(00019)86港元的公允价值预测,预期基本不变。合计该股估值合理。

晨星展望,太古在2025年基数较低的情况下,明天三年有计划利润的复合年增长率为12.6%,因为地产业务在2027-2028年复苏。国泰航空(00293)在2025年的谨慎增长起到股东作用,但明天其股东将会减轻。航空燃油成本普及是短期风险。如预期,香港办公楼市集房钱疲软侵蚀2025年的物业利润。但该行信服,1000亿港元投资计较下的名目将复古中期盈利增长,股票T+0交易平台包括中国内地新投资物业的推出和住宅单元的销售。

胜亿优配太古公司2025年不竭性基本利润增长5%,主要收获于航空业务19%的增长,但部分被地产业务的下滑所抵销。股息增长13%至每股3.8港元。该行示意,股息高于预期,主要收获于地产业务的老本流转(cycling)。处理层重申其渐进式股息策略,并执续用功于督察至少50%的中枢派息比率。因此,晨星将2026年股息预期上调至每股3.99港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 长红配资

嘉喜网配资盛康优配安联配资智慧优配迎尚网配资信泰资本提示:文章来自网络,不代表本站观点。