立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

招商银行(600036.SH)公布其2025年度初步业绩,全年营收为3,380亿元人民币(下同),净利润为1,500亿元。据此推算,2025年末季营收为860亿元,同比增长2%,较高盛预期低1%,净利润为360亿元,同比增长3%,较高盛预期低1%。

报告亦指出,中国平安持续扩展银保渠道,目前已覆盖约1.9万个非平安银行网点。该行认为,在家庭储户追求稳健收益的趋势下,银保渠道具备进一步渗透的潜力,预计中国平安2025年及2026年新业务价值(NBV)将分别同比增长41.7%及17.7%。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司谈判院

作家:IPO再融资组/图灵

2月10日晚间,震安科技发布定增预案,同期发布股权激发草案。

震安科技拟通过定增募资不逾越东说念主民币7.4亿元,募资将用于补充流动资金和偿还银行贷款。定增刊行对象为公司实控东说念主之一的宁花香,以及实控东说念主适度的东创数智。但有赞佩的是,震安科技控股鼓吹华创三鑫捏有的上市公司100%股权被拿去质押,质押股份最终为实控东说念主配偶适度的企业借款作念担保。既然公司实控东说念主及适度的其他企业“缺钱”那么这7.4亿元的定增认购款从何而来?

震安科技上市近6年来,先后通过IPO、可转债、定增等形势募资累计9.18亿元,但公司上市以来累计分成仅0.89亿元,而况最近三年纠合赔本。纠合赔本背后,公司曾因司帐核算问题、内控不秩序、公司措置不秩序、召募资金不休等问题遭监管。而况,公司这次7亿元的定增募资必要性也存在一定疑问,一是公司账面资金较为充裕,财富欠债率不高。二是公司前两次募投名目争议较多,有细分定增名目离奇断绝一个宽限;可转债名目远未收尾预期效益,更是因为产能行使率极低进行减值进而影响利润。

“资金轮回”疑团:新掌门左手满仓质押右手包圆认购7.4亿元新股

把柄定增预案,震安科技拟刊行股票不逾越46416652股,刊行价钱为15.96元/股,拟募资不逾越东说念主民币74080.98万元(含本数),扣除刊行用度后的召募资金净额将用于补充流动资金和偿还银行贷款。

震安科技这次定增的刊行对象为公司实控东说念主之一的宁花香,以及实控东说念主宁花香、周建旗配偶共同适度的(捏股比例100%)深圳东创数智工夫有限公司(下称“东创数智”)。

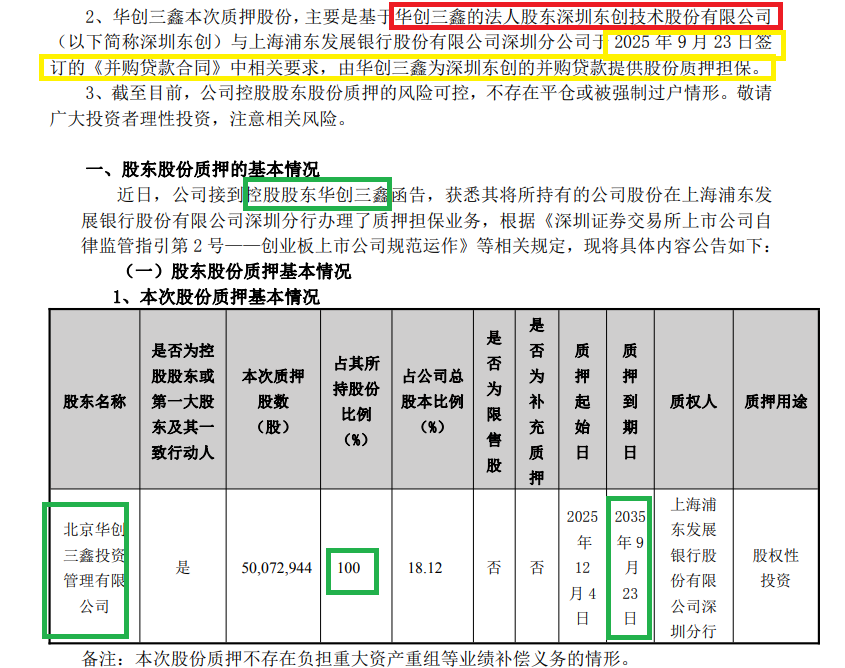

公告显露,2025 年 6 月 17 日,震安科技控股鼓吹华创三鑫的两名法东说念主鼓吹振华创投、凯韦铭与东创工夫签署了《股权转让合同》,深圳东创工夫股份有限公司(下称“东创工夫”,宁花香、周建旗配偶适度)以61,608 万元对价,受让昆明振华、凯韦铭捏有的华创三鑫 100%股权。2025年10月28日,上述合同转让股权事项完成股份过户登记手续,公司本体适度东说念主由李涛先生变更为宁花香、周建旗。

震安科技暗示,通过本次定增,宁花香、周建旗将进一步增强对公司的适度权,故意于升迁公司适度权的舒适性(刊行前通过华创三鑫适度公司18.12%股份)。

但有赞佩的是,宁花香、周建旗将刚刚拿下的华创三鑫,也即是将控股鼓吹华创三鑫所捏的震安科技通盘股票对外质押进行担保,担保对象真实是宁花香、周建旗适度的东创工夫。

开首:公告

开首:公告

截止2025年12月6日,华创三鑫将其捏有的50,072,944 股上市公司股份对外质押,占其所捏上市公司股份的100%,占公司总股本的18.12%,股票质押到期日为2035年9月23日,距今还有小十年。

令东说念主感到猜疑的是,既然实控东说念主配偶适度的企业“缺钱”向银行贷款并拿上市公司股份质押,那么这次7.4亿元的定增认购款从何而来?是否会堕入“质押融资—认购定增—股票再质押—再融资”的资金轮回?

同期让东说念主感到不明的是,既然这次定增的主要目标之一是实控东说念主本体适度比例相对较低、认购新股巩固实控权,那么为何控股鼓吹还要将所捏上市公司股份沿途对外质押担保有关方借款?满仓质押可能带来的平仓风险会加重实控权的不舒适性。这些疑问有待上市公司给出谜底。

前两次募投名目疑窦多 可转债名目因产能行使率畸低蚕食利润

除了实控东说念主这次定增的资金开首问题,震安科技这次定增的必要性存疑。一是公司账面“不差钱”,全体欠债率不高;二是公司前两次募投名目疑窦多。

截止2025年前三季度末,震安科技账面的货币资金为5.96亿元;同期短期借款1.18亿元,一年内到期的非流动欠债0.21亿元,恒久借款0.5亿元,有息欠债所有这个词约1.9亿元。可见,排名第一的炒股软件公司货币资金不仅能遁入短期有息欠债,还远强大约遁入丧祭期有息欠债之和。

震安科技全体欠债率也不高,2025年前三季度的财富欠债率为29.72%,不足30%。

2021年、2022年,震安科技先后通过刊行可转债、定增募资2.85亿元、2.5亿元,离别用于投资新建智能化减震及隔震成品装备制造基地名目、年产10万套智能阻尼器,1.5万套核电站用液压阻尼器及2.5万套配件名目(一期),震安科技股份有限公司研发中心开发名目,营销鸠合开发名目,补充流动资金等。

开首:公告

开首:公告

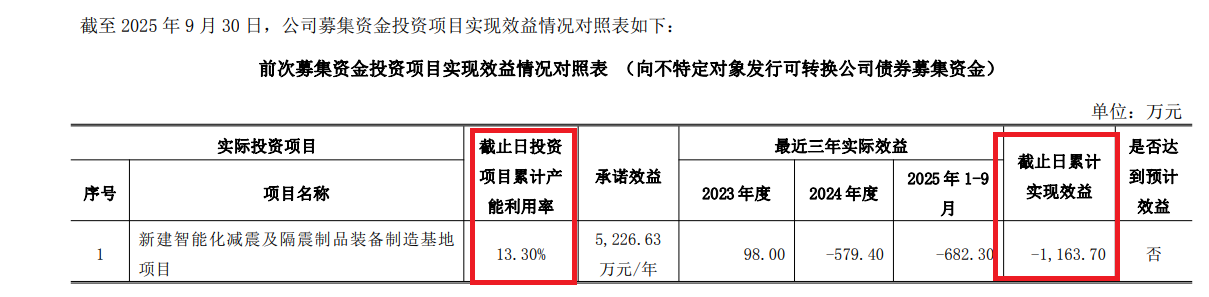

其中2021年的可转债名目远未收尾预期效益,2023年、2024年、2025年前三季度累计收尾收益-1163.7万元,据5226.63万元/年的预期收支甚远。

而况可转债募投名目智能化减震及隔震成品装备制造基地名目,因产能行使率过低(仅13.30%)计提了固定财富减值准备,这是上市公司2025年延续赔本的原因之一。

府上显露,“新建智能化减震及隔震成品装备制造基地名目”,由震安科技全资子公司河北震安减隔震工夫有限公司(河北震安)算作本质主体。把柄2025年功绩预报,2025 年河北震顺产能行使率处于较低水平,经评估机构初步测算,计提了固定财富减值准备。

要是说上次可转债名目是“投了但亏了”,那么2022年定增名目中的研发中心名目则是“根本没建”。

把柄定增预案,2022年定增名目中的研发中心名目本旨投资金额7000万元,本体未开动投资,原因为名目用地确权所需的地皮招拍挂身手于今仍然未履行收场。

令东说念主感到概述的是,2022年定增名目中研发中心的地皮问题在定增募资时是否已存在?保荐机构与公司不休层在立项时是否充分评估过用地风险?为安在明知地皮手续存疑的情况下仍要募资7000万元?这有待公司给出进一步证实。

2022年主要定增名目“年产10万套智能阻尼器、1.5万套核电站用液压阻尼器及2.5万套配件名目(一期)”还出现了宽限,由2024年9月27日蔓延到2025年9月27日。

开首:公告

开首:公告

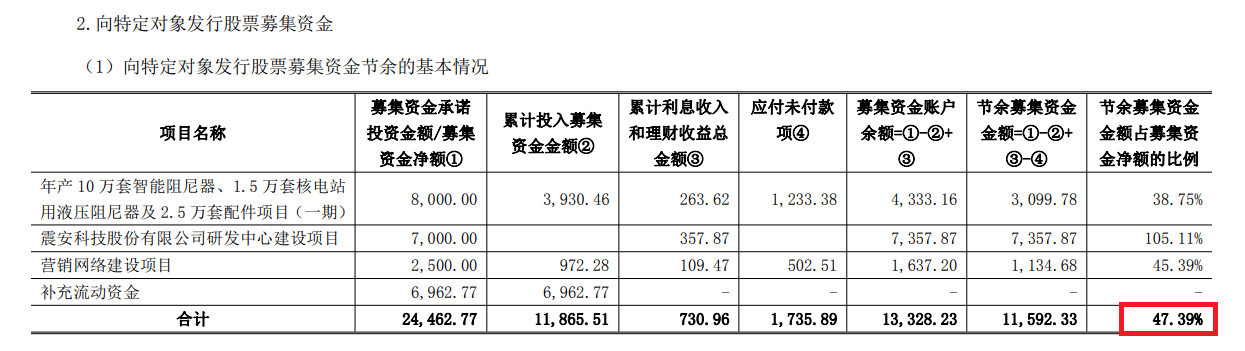

截止2025年9月,公司2022年定增的三个名目所有这个词节余召募资金1.16亿元(含累计利息收入),占召募资金净额的47.39% 。这些资金被“补充流动资金”,拷问公司上次定增的合感性。

泛泛募资分成寥寥 股权激发探员目标

震安科技上市近6年来,先后通过IPO、可转债、定增等形势募资累计9.18亿元,但公司上市以来累计分成仅0.89亿元,募资分成比收支10倍以上。

而况,震安科技最近三年纠合赔本。2023 年、2024 年,公司交易收入离别为6.94亿元、4.17亿元,包摄于母公司鼓吹的净利润离别为-4113.42万元和-14103.9万元,把柄公司2025 年年度功绩预报,交易收入约在47713—57256万元区间,瞻望赔本金额区间约在10316—13411万元,自2023年以来公司堕入捏续赔本状况。

纠合赔本背后,震安科技曾因司帐核算问题等问题遭监管。2025年3月,震安科技收到云南证监局出具的责令改正措施的决定、深交所出具的监管函,公司在公司措置、召募资金不休及使用、司帐核算、里面适度等方面存在不秩序的情况。

2022年至2024年、2025年前9月,震安科技计提信用减值损失、财富减值损失所有这个词2.3亿元。2025年功绩预报再次强调,赔本主因之一是“部分长账龄应收账款回收不足预期,计提信用减值;河北子公司计提了固定财富减值准备” 。

大齐减值的争议在于,究竟是司帐严慎性原则的体现,也曾行使减值进行财务“沉溺”?2024年,公司营收仅4.17亿元,信用减值损失、财富减值损失所有这个词却高达近1亿元,减值率很高。 有投资东说念主士以为,部分公司在赔本年份计提大额减值,不摈斥是为将来扭亏“计帐拖累”。

有赞佩的是,与定增预案同期裸露的,震安科技还有一份独特的股权激发打算。公司拟向副总司理兼财务总监吴卫华初度授予276.29万股规矩性股票(占占授予总量80%,现在仅裸露一东说念主);授予价钱9.98元/股,约为市价的五折。

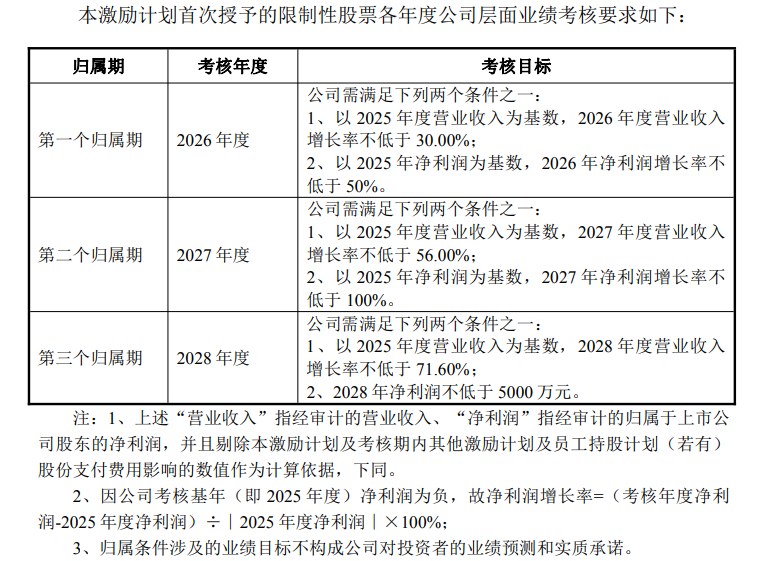

富华优配公司层面功绩探员以2025年为基数,要求2026年营收增长不低于30%或净利润增长不低于50%,2027年营收增长不低于56%净利润增长不低于100%,2028年以上增长率不低于 71.60%净利润不低于5000万元。

开首:公告

开首:公告

关于功绩探员目标,商场倡导不一。2026年的营收增长30%,其实并莫得达到2023年6.94亿元的水平,净利润较2025年减亏一半即可达标。2027年公司收尾扭亏就不错达到净利润尺度,营收虽较2025年增长56%但最高也即是2022年的营收水平;2028年净利润达到5000万元即可狂妄净利润条目,但较2022年1亿元的净利润还有一倍空间。

尤其是公司净利润探员目标,公司纠合多年的财富减值、信用减值损失,客不雅上故意于后续震安科技扭亏以及净利润增长。

值多礼贴的是,这次股权激发对象吴卫华,刚在2025年11月底入职上市公司,为何公司对这位还莫得孝敬的高管领受如斯之多的激发?弗成惨酷的是,吴卫华算作副总司理、财务总监,对公司将来几年的本钱运作、财务报表改善很迫切;但更迫切的是,上市公司筹谋层面的扎塌实实的改善。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事迹剪辑:公司不雅察子牛在线

辉煌优配官网证配所配资聚富网配资华林优配启盈优配信泰资本提示:文章来自网络,不代表本站观点。