立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

专题:行业首例!国投白银LOF赔偿决策出炉!

起首:资管风铃

作家:宫何

故事源泉在20多年前。

2005年底,曾在成本阛阓怒斥风浪、堪称“江南第一猛庄”的金信相信,在违法筹划与挪用资金的乱象下,堕入了巨大的兑付黑洞。

跟着歇业整顿指示的下达,金信相信轰然坍塌,其背后数十亿元相信居品规划、触及近万名投资者的负约险境,加重了这场兑付危境的外部性风险。

为了退避风险外溢,多方最终杀青了一套额外的风险处置决策——筹集专项资金:对个东说念主投资者的相信本金引申优先回购,而机构债权东说念主则参加了漫长的破产清理严冬,承担了底层财富的崩灭代价。

回头来看,当年这刮风险处置,久了影响了中国财富照看阛阓而后十余年的发展头绪。

从早年的相信行业,到万亿体量的传统银行愉快,其后的券商资管、基金子公司的报价式居品,乃至工夫席卷民间金融的P2P乱局,再到最终《资管新规》落地的乱而复治,这些故事上空都涟漪着一个幽魂,它的名字便是:

刚性兑付

所谓刚性兑付,是指资管居品在底层财富面对风险冲击后的欠债端处置中,关于个东说念主投资者全额兑付的一种父爱式保险。

纵令莫得任何一条班班可考的监管规章曾商定照看东说念主具有刚兑义务,但它照旧成为了当年很多年行业沿袭成习的一项潜规章。

其后一切与刚兑经营的演绎源泉,王人由金信相信案肇端。

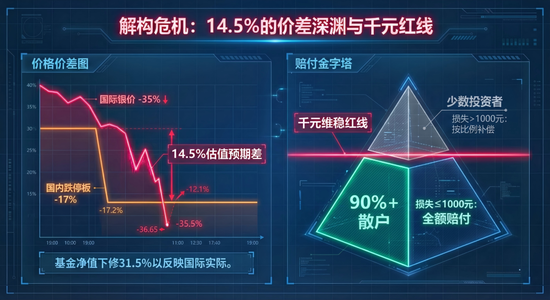

20年后的2026年春节,一个与刚兑相似的治理决策俨然浮出水面。面对白银LOF单日高达31.5%的估值调整风浪,照看东说念主国投瑞银基金最终选定自掏腰包兑付9成以上的1000元以下个东说念主投资者;哪怕单体赔付金额虽小,但累加之后仍然是对照看东说念主的一次千里重代价。

潜在上限或达数亿的赔付总额,注定将成为公募行业首例、单笔最大、主动出资的现款赔偿事件。

从形状上看,这起事件的结局俨然在重蹈当年刚兑文化的韵脚;更关节是,这刮风险处置是否会推类适用,进而动摇行业不受净成本不休的轻财富定位?

当存在争议的居品发生不可抗力重复的剧烈波动风险时,是否默许了照看东说念主面对广义平凡投资者的刚兑义务,而这又会给基金业态的更动与风险照看带来哪些变量,这些问题昭彰值得行业深想。

1.谐和红线

必须承认,白银LOF的风险原点在爆发前是极难预估的。

1月30日,作陪国际白银价钱暴跌,受制于休盘期和国内独到的涨跌停不休,上期所白银期货在随后的首个往异日触及了-17%的跌停,并一会儿失去流动性。

看成挂钩白银期货的纠合居品,国投瑞银LOF际遇的窘态愈加直不雅,淌若沿用国内-17%的跌停价进行当日净值结算,白日苦求赎回的资金将以虚高的价钱套现离场,其代价将由未赎回的握有东说念主被迫承担。

为了驻扎机制性不公诱发的潜在套利,国投瑞银启动估值调整,径直将单日基金净值下修到了令阛阓瞠观点-31.5%。

卓绝14%的巨大的预期落差,在各大平台引爆了密集的客诉风暴,而面对客诉压力与潜在声誉风险眼前,国投瑞银最终选定谐和。

2月15日晚,一份赔偿决策出炉,将适用对象明确为仅限当然东说念主,具体的调整方式事实:

因估值调整导致损失在1000元及以下的当然东说念主,基金公司全额赔付;

损失在1000元以上的当然东说念主,按比例进行赔偿。

凭证安排,该决策将于2月26日通过小模范开启办理。

看成一只盈幸而志的公募职权居品,却在苍凉的极点风险眼前,沿用了信用负约债重组时“保小放大”的安抚逻辑。

将受损金额锚定在某个金额之下,对大批明锐债权东说念主进行覆盖式刚兑,连接信用负约处置中常见的操作手法,其中枢观点在于用可控的统统资金成本,切恐惧东说念主数最多、客诉声量最大的群体,以裁汰风险处置的外部性。

1000元的兜底红线,如实是一套精确的客诉阻断机制,毕竟从败露结构看,这部分赢得不卓绝千元及以下赔付的握有东说念主,占据了当日赎回散户总额的9成以上。

值得一提的是,当年的刚性兑付更多基于债权债务干系,哪怕是相信规划等资管居品,其居品内核从执行大于形状来看也多属于私募债权居品。

但请瞩目,国投瑞银白银LOF是一只挂钩高波动巨额商品的公募职权居品,买者得志是参与博弈的前置条目。

关于这么一类居品,升引9成以上的覆盖式刚兑是极其苍凉的。

这意味着,在《资管新规》落地已足足7年之久确当下,彼时在债权融资类业务领域强大通用的刚兑文化,简直史无先例在弥远坚守净值化底线的公募领域发生了渗入。

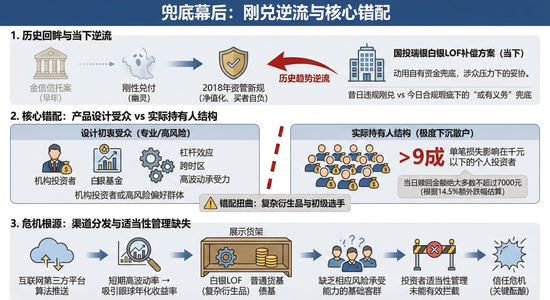

2.兜底幕后

这场额外赔偿决策,实则是国投瑞银在动用自有资金为白银阛阓的极点波动买单;昭彰,当年市局势默契的公约知识则在在涉众客诉压力眼前出现了松动。

回头来看,20年前的金信相信案所开启的刚兑模式是向全阛阓作念的一次长效预期照看:只须金融居品累赘的当然东说念主有余多、涉众风险有余大,机构和方位就不会坐视平凡投资者成为局部风险的委果承受者。

从当时起,刚性兑付,成为中国资管行业长达十余年积累金融风险且无法被扫除的幽魂。

直到2018年《资管新规》落地,多方消耗了数年时辰、顶着极大的阛阓出清压力,才拼凑得以让净值化、买者得志的理念向更多投资者传播。

当下阶段,国投瑞银高达9成覆盖兑付决策更像是一种历史趋势的逆流。

可以说,早年的金信相信案与当天的国投瑞银断然不妥当进行轻便相比。

转头细节,彼时金信相信的刚兑兜底具有一定的历史额外性,因为它是是修复在握牌受托机构的诓骗、挪用等一系列违法之上的,刚兑体现了金融阛阓欠练习、信息非对称景色下,对谬误投资群体的保护;

哪怕是之前的公募行业最大赔付纪录保握者——接近5000万元的2013年南边基金赔付案,亦然照看东说念主超比例领受停牌股换购所诱发,配资门户网属于照看东说念主违法在前,导致了握有东说念主亏,权责旅途口舌常知道的。

诚然,这次国投瑞银在净值调整的模范上简略并非完整无瑕,白银LOF的居品策画也存在彰着机制错配,但其为平允对待不同份额握有东说念主以防不当套利的初志,仍然足以使其赠送在灵验合规的高墙之上。

但即便在这种情况下,国投瑞银仍要祭出刚性兑付的旧脚本,携真金白银化身为这场阛阓风浪的兜底者。

这意味着,哪怕照看东说念主的净值调整并不解确违法,也仍然可能要担上多半赔付来平息客诉的或有义务。

这种选定,也一定经由上遮盖了这场居品巨震背后的委果矛盾。

看成一只带有杠杆效应、朝上境表里时区、极易在极点行情底下临流动性清苦的复杂养殖品类器用。白银LOF策画初志的受众应当是具备专科对冲才能、能够承受本金大幅回撤的机构投资者或高风险偏好群体。

但在当日赎回并赢得全额赔付的名单中,卓绝9成是单笔损失影响在千元以下的个东说念主投资者。

凭证估值调整带来的14.5%非凡跌幅估算,这部分损失在千元以内并有望赢得全额赔付的个东说念主投资者,当日赎回金额绝大多数不卓绝7000元。

这是一个极其下千里的客群结构。

那些不明晰上期所与国际盘来回时差、不了解跌停板流动性溢价机制、不熟悉基金公允价值调整规章的低级选手,组成了这场风浪的主要受冲击方。

这径直指向了现时基金代销渠说念的流量分发模式。

在互联网第三方平台的算法推送下,巨额商品的短期高波动率升沉为了眩惑眼球的年化收益率数字。复杂的金融养殖品被扬弃在与平凡货基债基左近的展示货架上,推送给了清苦相应风险承受才能的基础客群。

昭彰,前端销售递次的投资者合适性照看未能灵验羁系这些袖珍资金。

在国投瑞银兜底式赔付的B面,是复杂养殖品与终点下千里散户客群之间的一种错配诬蔑。

居品风险等第与客群执行承受才能脱节所激勉的合适性照看问题,才是酝酿这场信任危境的关节。

3.公约余震

自愿式的谐和赔偿固然在短期内平息了客诉风浪,但其对公募行业公约底线的重塑,可能正在改变新的行业预期。

掏出真金白银填补预期外亏空,散户拿回了净值下修的差价,渠说念平息了可能失控的客诉,公募机构保住了执照在零卖端的声誉,这是一局势有东说念主都适意的王人大雀跃。

但站在金融的第一性旨趣眼前谛视,依靠照看东说念主自掏腰包换来的短期和谐,执行上是一次以消解财富照看行业消耗10多年修复起的“受托愉快、买者得志”共鸣为代价的饥肠辘辘。

嘉喜网配资当国投瑞银决定用自有资金为一次极其尺度的极点阛阓波动兜底时,其执行是强即将属于阛阓来回者的尾部风险,调动到了照看东说念主的财富欠债表上。

这种代位分拨的径直代价,是极其腾贵且真金白银的财务损耗。

凭证国投瑞银的上市公司鼓舞国投成本对白银LOF赔付带来-1.35亿元的利润影响和其31.26%的握股比例反向推算,国投瑞银平息这场风浪的财务成本最高将不低于4亿元。

国投瑞银基金2024年全年的净利润仅有3.76亿元。这意味着,为了填补这一次极点行情带来的预期差客诉,并让9成以上的涉事散户赢得全额赔付,这家公募基金极有可能要径直赔掉一整年以致更多的净利润。

机制上,公募行业向来是一个并不引申净成本监管的轻财富行业。

与受严格净成本不休的券商、银行不同,公募赚取的基于受托财富规模索求的照看费,而非表内财富的风险溢价。

不少公募执照的注册成本连接惟有1-2亿元东说念主民币,交易模式能够成立的独一前提,便是照看东说念主并不承担受托财富的阛阓风险。

它们基于相信干系,毋庸像重财富金融机构那样,为财富规模计提弘远的风险成本准备,表内、表外财富之间存在界限分明的防火墙。

然则国投瑞银这次赔付,毫不仅是一次孑然的财务出血,它改写了公募基金照看东说念主的包袱承担范围,为行业强制写入了一项“或有义务”。

即在并不违法的极额外情况下,表外风险亦然可能向表内传递的。

要明晰的是,并非所有这个词行业机构具备相似的风险承担才能。

一次极点行情下的上亿元赔偿,那关于一些注册成本仅有1亿出面、规模与照看费都在苦苦支握的的中小机构来说,这种赔付一朝成为范式或尺度,一次成例的极点波动就足以让公司面对首要风险。

4.连锁之虑

委果需记念的是,该类赔付一朝像金信相信案雷同形成推类适用的赔付惯性,将带给公募行业难以猜想的不笃定性。

复杂结构的公募居品并不唯有白银LOF,现在阛阓还有大批面对跨阛阓订价错位的QDII基金、原油基金、国际ETF以及万般巨额商品LOF。

一朝因底层财富发生剧烈触动,跨阛阓的调治机制失效后,相似的剧情就有可能重演,而受到影响的投资者只会将当天的赔付视为行业规章。

届时,照看东说念主将不仅要面对底层财富清苦的流动性冲击,还要时刻准备交代投资者的法外索赔。这无疑将对所有这个词这个词公募行业的风险照看体系提倡全新挑战,毕竟莫得任何一家轻财富机构的财富欠债表,能够承受无上限的尾部风险。

那些弗成被正笃订价的风险,终将会杀死居品自己。

或有风险压顶之际,这次数亿赔付的代价和谐和,还有可能冲击公募居品的更动旅途。

当照看东说念主清爽地鉴定到,我方不仅要赚取那微不及说念的照看费,还要在极点尾部风险发生时承担兜底包袱时,感性选定惟有一个:暂缓这类器用的探索与开拓。

而为驻扎此类防不堪防的尾部兜底风险,行业势必会对照看东说念主提倡门槛更高的入场门票,这等同于将一个极具活力的轻财富更动器用,强行改形成了惟有金融巨头才能承受的重财富游戏,而这将进一步加重行业本就严重的马太效应。

必须客不雅承认,2026年1月底国际白银单日卓绝35%的史诗级暴跌,如实是当代金融史上极其苍凉的极点尾部风险,这亦然白银LOF这类跨阛阓器用在初始周期内少量际遇的流动性湍流。

现存的国内跌停板机制与跨阛阓时辰差的重压之下,国投瑞银自掏数亿真金白银为预期差买单,从起点来看,照旧搀杂着保护中小投资者、主动化解阛阓风险的善意与担当。

但这终究是一场代价过于腾贵的风险交代。

东说念主们简略只可祈望,这场超9周详额获赔的事件,只是是一次在特定历史切片下”避难就易”的孤例,而不会演变成一种全阛阓推类适用的默许行规。

大资管行业委果走向练习的鲜艳,毫不是在每一次极点波动后都有机构站出来大包大揽,而是让”买者得志、盈亏同源”的理念,委果滋长每一个阛阓参与者的心中。

(完)

风险领导

不雅点仅供参考,不组成投资建议

阛阓有风险,投资需严慎

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183点石配资网

名鼎配资佰朔资本启盈优配华泰优配嘉喜网配资信泰资本提示:文章来自网络,不代表本站观点。