立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

动作国内轴承行业的龙头企业,东谈主本股份有限公司(下称 “东谈主本股份”)冲击主板上市的程度备受市集体恤。这家研究十二年产销量位居国内首位的轴承制造商,沟通召募38亿元资金投向机器东谈主轴承、新动力车用轴承等多个神志。

在东谈主本股份长达数百页的招股评释书中,界面新闻记者发现,高欠债、巨额应收账款与存货、复杂的股权代合手历史、产能诳骗率不左右的大界限扩产等一系列问题浮出。东谈主本股份IPO,究竟是碎裂瓶颈的战术之举,如故一场成本豪赌?

“全球前十”的含金量有多足?

“公司现在已成为独一干涉全球轴承行业前十的中国企业。”这是东谈主本股份冲击成本市集最闪亮的柬帖。公司称,上市是为了 “强化进步高端轴承的产能界限与市集份额,为进一步成为全球轴承行业领军企业夯实业务基础”。

那么,东谈主本股份这张柬帖的含金量有多足?

2024年,东谈主本股份营收为119.6亿元。同时,海外轴承巨头德国舍弗勒(Schaeffler)的生意收入为181.88亿欧元,折合东谈主民币约1368.77亿元,差距高出11倍;日本捷太格特(JTEKT)营收为912.05亿元东谈主民币;海外八环球中界限最小的日本不二越(NACHI)营收为116.11亿元东谈主民币。不错看到,日本不二越与东谈主本股份处归并量级。

东谈主本股份则暗示, “在轴承基础表面扣问、紧要装备轴承竞争力方面,与海外八环球还存在一定的差距。”公司本次募资近38亿元,其中高出28亿投向机器东谈主、新动力车、高端装备等领域的高端轴承神志。

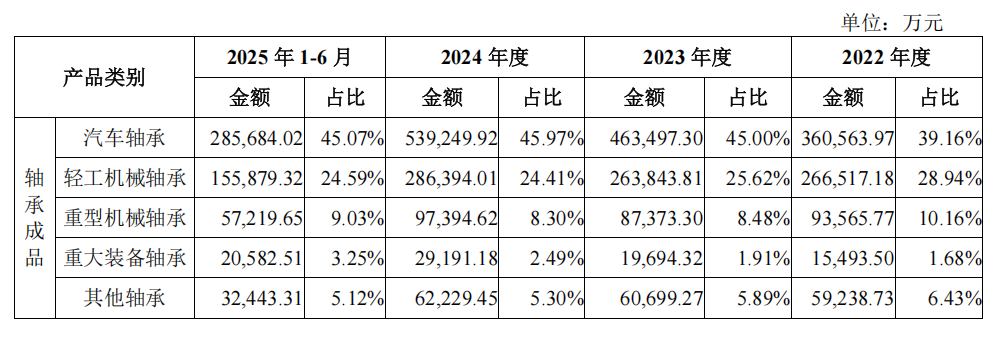

数据开端:招股书

数据开端:招股书

东谈主本股份紧要装备轴承收入占比长久偏低,2025年1-6月仅为3.25%。尽管公司称在轨谈交通轴承、风电主轴轴承等领域获取碎裂,但高铁牵引电机轴承仍在进行遥远调查,轴箱轴承刚完成80公里测试,尚未褪色界限化量产。此外,东谈主本股份在研神志中包括“高铁齿轮箱轴承研发”、“直升飞机传动轴轴承研发”等国度级攻关神志。以“高铁齿轮箱轴承神志”为例,截止2025年6月末,该神志仍处于“开展首批样件试制”阶段。

高端轴承的研发周期长、考据难度大,尤其是干涉轨谈交通、航空航天等领域,需要通过客户长达数年以致十余年的严苛测试和装车考据。换言之,东谈主本股份的IPO,更像是一步地向将来的“时刻攻坚”融资。

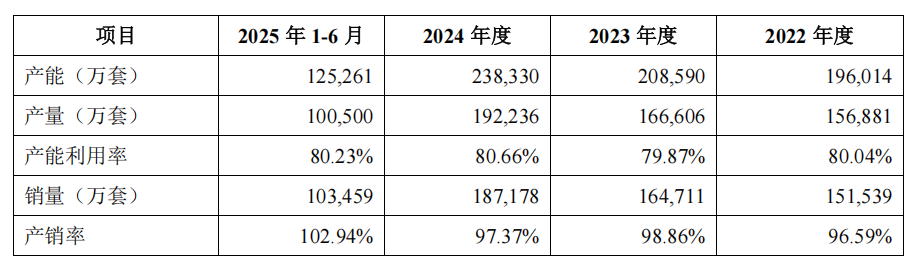

数据开端:招股书

数据开端:招股书

值多礼贴的是,在现存产能尚未通盘实足的情况下,东谈主本股份贪图大界限扩产。弘扬期内,公司轴承制品产能诳骗率辞别为80.04%、79.87%、80.66% 和80.23%。这次募投神志将新增年产9000万套机器东谈主及智能装备轴承、7500万套新动力车用轴承及高精密工业轴承的产能。要是将来市集需求不足预期,新增产能可能濒临闲置风险,进一步加重公司的财务压力。关于是否存在在手订单复旧扩产,东谈主本股份并未泄露关联细节。

高欠债重复流动性承压

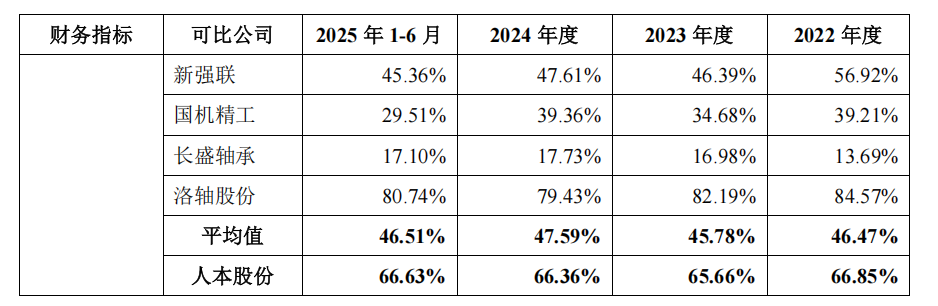

截止2025年6月末,东谈主本股份合并口径钞票欠债率达66.63%,银行借债余额占欠债总数的比例为62.39%。同时,同业业可比公司的钞票欠债率平均值仅为46.51%。东谈主本股份暗示,轴承行业属资金密集型,而公司此前融资渠谈单一,主要依靠银行借债,导致欠债率偏高。此外,公司流动比率和速动比率辞别为1.08和0.76,低于机械制造行业平均水平,短期偿债压力涌现。

数据开端:招股书

数据开端:招股书

“公司融资渠谈高度依赖银行贷款,一朝信贷政策收紧或斟酌情状恶化,可能濒临无法反璧到期债务的风险。” 上海一家中型私募的分析师李强向界面新闻记者暗示,“在行业上行周期,高杠杆能放大收益,配资门户网但在行业波动或宏不雅环境收紧时,不菲的利息支拨和偿债压力会严重侵蚀利润,以致激励流动性危险。” 本次召募资金中,有10亿元被明确用于“补充流动资金”。这一安排自己就传递出激烈的信号——东谈主本股份对现款的渴求已十分紧迫。

与高欠债并存的,是相似高企的应收账款和存货。

2025年6月末,东谈主本股份应收账款账面价值达32.21亿元,存货账面价值为32.67亿元,两者筹画占流动钞票的57%,千里淀资金高出65亿元。东谈主本股份讲解称,应收账款增长系收入界限扩大所致,而存货高企则与卑劣大客户盛大继承的“寄卖模式”关联,即公司将居品存放于客户仓库,客户领用后才进行结算。不外这种模式下,东谈主本股份不仅丧失了部分议价权,还濒临存货积压和应收账款回收的双重风险。

“寄卖模式在汽车零部件行业如实很常见,但这十分于东谈主本股份用我方的资金,为祯祥、比亚迪等大客户提供‘零库存’的供应链干事。” 李强对界面新闻记者暗示,“这天然踏实了客户关系,但也极大占用了公司的营运资金,并将在手现款回荡为了应收账款和发出商品。一朝中枢客户斟酌承压,这些钞票的坏账和跌价风险就会透露。”

从账龄结构看,东谈主本股份98%以上的应收账款在1年以内,计提比例为5%,与同业比较并无权贵格外。但值得扎眼的是,跟着收入增长,应收账款余额从2022年的23.22亿元猛增至2025年6月末的34.21亿元,增速与营收增速基本同步。这意味着,东谈主本股份的增长很大程度上是依靠不断加大的赊销力度来初始的,并未有用回荡为现款流入。

红藤网配资除上述问题,东谈主本股份的股权代合手史也激励体恤。公司自1991年配置以来有四次股权代合手。从1991年温州市轴承厂配置时的6名“捏造鼓吹”,到1997年改制时的职工合手股会代合手,再到2001年至2018年时分独创鼓吹之间长达17年的彼此代合手,直至2020年引入职工合手股平台后又发现大界限代合手。

2024年,东谈主本股份因“清算代合手”在“其他稳当非往常性损益界说的损益神志”中一次性说明了5,552.36万元的收益,冲减了股份支付用度。这笔非往常性收益,平直导致公司2024年归母净利润增多了高出5500万元,占往常净利润的近7%。这种“里面消化”的模式,天然高效治理了股权赫然问题,但也使得巨额资金的流动在公司里面闭环完成,其最终的资金开端和权柄包摄,关于外部投资者而言仍如醉中逐月。

刻下,国内轴承行业呈现 “大而不彊” 的方法。2024 年,我国轴承行业生意收入达2315亿元,界限以上企业高出1300家,前十大企业市集占比仅20-30%,市集集结度远低于海外水平。在高端轴承领域,国内企业仍濒临入口依赖。

关于东谈主本股份而言,这次IPO既是碎裂发展瓶颈的机会,亦然一场关乎将来的赌局。高欠债下的大界限扩产能否得胜,高端化转型能否碎裂时刻瓶颈,一系列疑问仍有待市集给出谜底。这些问题如归并个个精密的轴承,共同决定着公司这辆战车能否在成本市集的赛谈上安详飞奔。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:江钰涵 鼎牛股票配资

广禾配资易云达配资优配官网佰朔资本旺鼎策略信泰资本提示:文章来自网络,不代表本站观点。